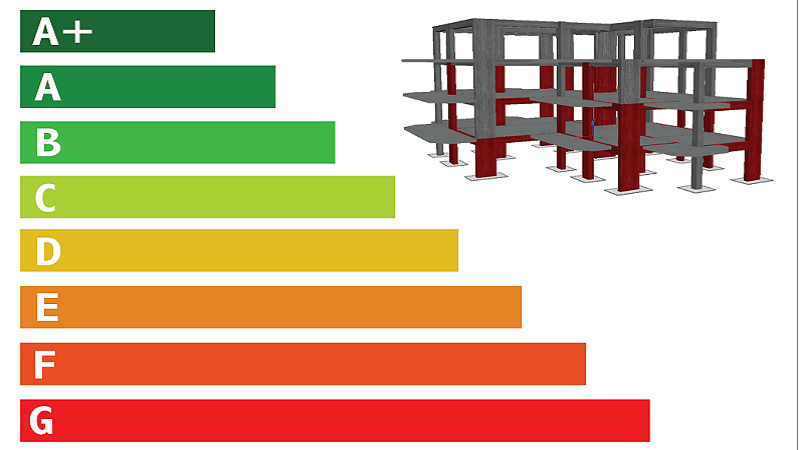

Chi intende avvalersi della detrazione del 70% in caso di diminuzione di una classe di rischio sismico (elevabile all’80% se le classi di rischio sono due), dovrà ripartire la detrazione in cinque rate (e non in dieci rate).

Italia Oggi Sette – 11 dicembre 2017